老後資金が貯まる人の共通点|立場別のつまずきと解決パターン

同じ「老後不安」でも、つまずく場所は立場で変わります。

でも、貯まる人には共通点があります。今日は実例パターンで整理します。

会社員:増えるのに貯まらない理由

よくある状態

- 収入は安定しているのに、なぜか貯まらない

- ボーナスで何とかしようとして結局使う

改善のコツ

- 給与日に“先取り”で別口座へ

- ボーナスは「全部のご褒美」にしないで、目的別に分ける(例:家族イベント・防衛資金・老後積立)

“使ってから残す”ではなく、残してから使うに変えるだけで流れが変わります。

経営者:お金があるのに残らない理由

よくある状態

- 売上はあるのに、利益が残らない

- 事業のお金と生活のお金が混ざる

- 役員報酬や税金の見通しが毎年バラつく

改善のコツ

- 口座を「事業・税金・生活・積立」に分ける

- 毎月の“固定”積立+好調月の“上乗せ”をルール化

- 「守り(防衛資金)」と「増やす(積立)」を分離する

経営者は判断が速い分、仕組みがないと“勢いで動いて消える”が起きます。

フリーランス/個人事業主:波があるのに安心できる仕組み

よくある状態

- 売上が読めず、積立が止まる

- 不安で現金を抱えすぎて、増やす機会を失う

改善のコツ

- “最低積立”は少額固定(止めない)

- 売上が多い月に「上乗せ」ルール

- 不安は「現金の厚み」で消し、増やすのは“別枠”で

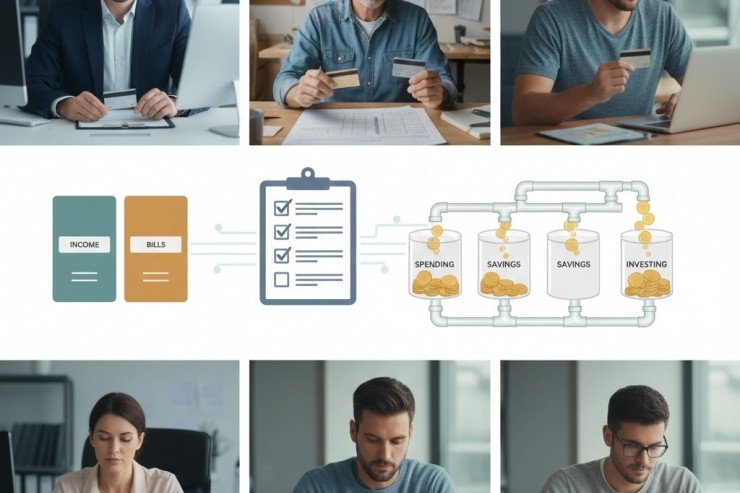

共通点は「分ける・自動・見える化」

立場が違っても、貯まる人の共通点はこの3つです。

- 分ける(目的別口座・目的別予算)

- 自動(先取り積立・自動移動)

- 見える化(1枚の収支表)

まとめ

老後資金が貯まる人は、立場に合った“仕組み”で回しています。

ポイントは、分ける・自動・見える化。気合ではなく仕組みで勝ちます。

FAQ(3問)

Q1. 口座を分けると管理が面倒では?

A. 最初だけです。分けるほど判断が早くなり、結果的にラクになります。

Q2. 売上が不安定だと積立が難しい…

A. “最低積立は止めない”+“上乗せルール”が効果的です。

Q3. 家族がいる場合、何から優先?

A. 防衛資金(もしもの備え)→家計の固定費整理→老後積立の順が安心です。

記事・相談担当者:井浪(いなみ):Amazon/Kindle 著者ページ

この記事が気に入ったら「いいね!」しよう